Premièrement, c'est quoi une cote de crédit?

La cote de crédit est un numéro à 3 chiffres qui détermine votre solvabilité. La cote de crédit est utilisée par les prêteurs pour évaluer le risque à vous prêter de l’argent. Plus votre cote de crédit est élevée, plus vous êtes considéré fiable et digne de confiance!

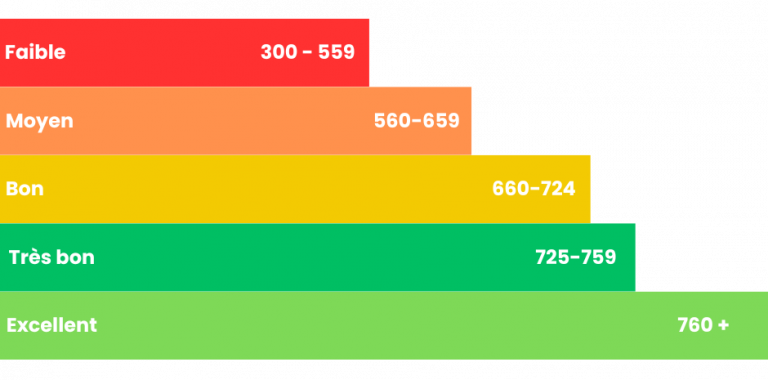

La cote est donc séparée en 5, de faible à excellent.

Faible étant de 300 à 559, moyen entre 560 et 659, une bonne cote se situe entre 660-724, très bonne entre 725 et 759 et une excellente cote de crédit se situe en haut de 760.

Comment obtenir sa cote de crédit?

Vous pouvez obtenir votre dossier de crédit gratuitement en vous inscrivant sur le site d’Equifax ou bien de TransUnion. Vous pouvez également consulter votre score de crédit via votre institution financière.

Les règles d'or pour maintenir un bon crédit

Numéro Uno – Payer ses factures à temps.

Un simple retard de paiement de carte de crédit ou bien de compte de téléphone pourrait avoir un impact négatif sur votre pointage de crédit. Assurez-vous de toujours payer vos comptes à temps!

Deuxièmement – La modération a bien meilleur goût.

Une règle de base bien importante à respecter, est de ne pas utiliser plus de 30% de votre limite de crédit. C’est-à-dire que si votre carte de crédit a une limite de 10 000$, ne dépassez pas 3 000$ d’utilisation sur votre carte.

Troisièmement – Gardez vos vieilles cartes!

Annuler ses vieilles cartes de crédit pourrait faire chuter votre crédit à court terme. À la place, n’utilisez que ces cartes que pour quelques transactions récurrentes que vous payerez donc à la fin du mois en entier.

Dernièrement – Évitez trop de demandes!

À chaque demande de crédit auprès d’un emprunteur, votre cote de crédit chute de quelques points (à quelques exceptions). Faites une nouvelle demande seulement lorsque jugé nécessaire pour vous.

Restez à l'affût

Vous et vous seul êtes reponsable de votre dossier de crédit. En consultant régulièrement son dossier de crédit, vous vous assurez que les informations au dossier sont exactes et que les dettes qui s’y retrouvent sont bien les vôtres! N’ayez pas peur, consulter son dossier de crédit n’affectera pas votre score de crédit!